Vui lòng lưu ý rằng nội dung gốc được viết bằng tiếng Anh. Một số nội dung đã dịch của chúng tôi có thể được tạo bằng công cụ tự động và có thể không hoàn toàn chính xác. Trong trường hợp có sự khác biệt, phiên bản tiếng Anh sẽ được ưu tiên áp dụng.

Vui lòng lưu ý rằng nội dung gốc được viết bằng tiếng Anh. Một số nội dung đã dịch của chúng tôi có thể được tạo bằng công cụ tự động và có thể không hoàn toàn chính xác. Trong trường hợp có sự khác biệt, phiên bản tiếng Anh sẽ được ưu tiên áp dụng.SK Hynix so với Micron: Cổ phiếu bộ nhớ AI nào mang lại giá trị tốt hơn vào năm 2026?

SK Hynix dự kiến niêm yết trên Nasdaq vào ngày 10 tháng 7 năm 2026, với mã chứng khoán SKHY, trong đợt niêm yết ADR lớn nhất trong lịch sử. Sự ra mắt này định hình lại cách các nhà đầu tư Hoa Kỳ đánh giá cổ phiếu bộ nhớ AI. Trong nhiều năm, Micron đã đóng vai trò là đại diện niêm yết tại Hoa Kỳ để giao dịch DRAM, NAND và nhu cầu trung tâm dữ liệu do AI thúc đẩy. Trong khi đó, SK Hynix đã củng cố danh tiếng là một thế lực thống trị trong lĩnh vực bộ nhớ băng thông cao (HBM), mặc dù việc niêm yết chính tại Hàn Quốc khiến các nhà đầu tư nước ngoài khó tiếp cận hơn. Với sự ra mắt của ADR SKHY, khoảng cách tiếp cận đó đang nhanh chóng được thu hẹp.

Câu hỏi thực sự đối với các nhà giao dịch không phải là công ty nào "tốt hơn". Thay vào đó, đó là việc xác định thiết lập vượt trội: liệu thị trường sẽ thưởng cho SK Hynix vì sự thống trị HBM và tính thanh khoản mới có được, hay sẽ gắn bó với khả năng tiếp cận thị trường Hoa Kỳ đã được kiểm chứng và thu nhập kỷ lục của Micron?

Những điểm chính

- SK Hynix kiểm soát khoảng 58% thị trường HBM toàn cầu và vẫn là nhà cung cấp HBM chính của Nvidia.

- Micron đã báo cáo doanh thu kỷ lục trong quý 3 năm tài chính 2026 đạt 41,46 tỷ USD, tăng 346% so với cùng kỳ năm ngoái, với biên lợi nhuận gộp vượt 81%.

- SK Hynix đang giao dịch ở mức chiết khấu định giá so với Micron, một khoảng cách mà việc niêm yết trên Nasdaq có thể giúp thu hẹp.

- Cả hai công ty đều đối mặt với rủi ro chu kỳ bộ nhớ, mặc dù các thỏa thuận khách hàng chiến lược mới của Micron cung cấp một số biện pháp bảo vệ giá.

- SK Hynix và Samsung đã công bố chi tiêu chung 575 tỷ USD cho các cơ sở mới, điều này có thể gây áp lực lên giá cả vào cuối thập kỷ này.

So sánh các mô hình kinh doanh: HBM thuần túy vs. Gã khổng lồ bộ nhớ đa dạng

Sự khác biệt cốt lõi giữa hai công ty này nằm ở chỗ: SK Hynix dẫn đầu câu chuyện HBM thuần túy, trong khi Micron vẫn là chuẩn mực cho chu kỳ bộ nhớ rộng lớn hơn tại Hoa Kỳ.

Trường hợp tăng giá của SK Hynix bắt nguồn sâu sắc từ sự thống trị bộ nhớ băng thông cao của nó. Vì HBM quyết định tốc độ dữ liệu có thể di chuyển trong các bộ tăng tốc AI, nó đóng vai trò là nút thắt cổ chai quan trọng trong chuỗi cung ứng AI. Tầm quan trọng chiến lược này nâng các nhà cung cấp HBM hàng đầu lên trên các nhà sản xuất bộ nhớ hàng hóa truyền thống. Trong quý đầu tiên của năm 2026, SK Hynix kiểm soát 58% thị phần HBM toàn cầu theo doanh thu, với Samsung và Micron theo sau ở mức 21% mỗi công ty.

Micron có phạm vi tiếp cận rộng hơn. Mặc dù chắc chắn có góc độ bộ nhớ AI hấp dẫn, nhưng nó đã ăn sâu vào DRAM, NAND, lưu trữ trung tâm dữ liệu, PC và lĩnh vực ô tô. Sức hấp dẫn của Micron nằm ở việc cung cấp một phương tiện có tính thanh khoản cao, đa dạng hóa tốt để giao dịch chu kỳ bộ nhớ rộng lớn hơn. Kết quả quý 3 năm tài chính 2026 của nó đã chứng minh sức mạnh của mô hình này: 41,46 tỷ USD doanh thu, tăng 346% so với cùng kỳ năm ngoái, với biên lợi nhuận gộp vượt 81% lần đầu tiên. Toàn bộ sản lượng HBM năm 2026 của Micron đã được bán hết và công ty cho biết họ chỉ có thể đáp ứng một nửa đến hai phần ba nhu cầu hiện tại của khách hàng.

Vị thế của mỗi công ty trong cuộc đua HBM

Khi nói đến HBM, SK Hynix vẫn giữ ưu thế. Vị thế là nhà cung cấp HBM chính cho các gã khổng lồ công nghệ như Nvidia và Google là chất xúc tác chính thúc đẩy sự quan tâm toàn cầu đối với việc niêm yết tại Hoa Kỳ của họ. Công ty cũng là đơn vị đầu tiên bắt đầu thử nghiệm chip HBM4E thế hệ tiếp theo, cho thấy vị thế dẫn đầu về công nghệ của họ có thể tồn tại lâu dài.

Tuy nhiên, vị thế dẫn đầu này không phải là không thể tranh cãi. Cả Micron và Samsung đều đang đổ vốn mạnh mẽ vào phát triển HBM. Samsung đang chuyển một nửa năng lực sản xuất HBM của mình sang HBM4 và đã ngừng sản xuất HBM3E 8 lớp để tập trung vào các sản phẩm thế hệ tiếp theo. Trong tương lai, cuộc chiến sẽ được thắng bằng khả năng thực thi: tiến độ phát triển HBM4, tỷ lệ năng suất, năng lực đóng gói tiên tiến và khả năng đảm bảo các thỏa thuận cung ứng dài hạn.

Micron cũng đang đạt được những bước tiến. Doanh thu HBM của công ty đã tăng hơn 35% so với quý trước trong quý 3 năm tài chính 2026. Mặc dù SK Hynix vẫn là người dẫn đầu, nhưng sự thúc đẩy mạnh mẽ của Micron vào HBM cho thấy bối cảnh cạnh tranh có thể thay đổi nhanh hơn nhiều người mong đợi.

Kiểm tra thực tế thu nhập: Con số kỷ lục của Micron vs. Động lực của SK Hynix

Micron không lặng lẽ lùi lại phía sau. Các công bố tài chính mới nhất của nó làm cho sự so sánh trở nên vô cùng hấp dẫn. Ngoài các số liệu doanh thu kỷ lục, Micron đã ký 16 thỏa thuận khách hàng chiến lược giúp khóa giá và nhu cầu trong ba đến năm năm tới. Các hợp đồng này đại diện cho giá trị tối thiểu 100 tỷ USD và mang lại cho Micron sự tự tin hơn vào các kế hoạch chi tiêu vốn của mình.

Các thỏa thuận này là một lời cảnh tỉnh cho thị trường: Micron không còn chỉ là một trò chơi phục hồi theo chu kỳ. Nó đang tích cực chứng minh rằng nhu cầu do AI thúc đẩy chuyển trực tiếp thành tăng trưởng doanh thu khổng lồ và mở rộng biên lợi nhuận. Điều này đặt ra một chuẩn mực cao cho SK Hynix. Khi SKHY lên các sàn giao dịch Hoa Kỳ, nó sẽ phải đo lường dựa trên sức mạnh thu nhập hữu hình của Micron thay vì chỉ dựa vào câu chuyện HBM của nó.

SK Hynix cũng đã mang lại sự tăng trưởng thu nhập đáng kể, với lợi nhuận hoạt động quý 1 năm 2026 là 37,6 nghìn tỷ won và lợi nhuận ròng là 40,3 nghìn tỷ won. Tăng trưởng lợi nhuận so với cùng kỳ năm ngoái vượt 500%, chứng minh tác động mạnh mẽ của sự bùng nổ bộ nhớ AI. Tuy nhiên, lịch sử thu nhập của SK Hynix cho thấy sự biến động nhiều hơn so với Micron, phản ánh sự tập trung nặng nề hơn của nó vào các thị trường HBM và DRAM.

Khoảng cách định giá: Việc niêm yết trên Nasdaq có thu hẹp mức chiết khấu không?

Trường hợp tăng giá thuyết phục nhất cho SK Hynix tập trung vào việc sửa chữa mức chiết khấu định giá. SK Hynix hiện đang giao dịch ở mức bội số định giá thấp hơn Micron. Trong 13 năm qua, Micron đã giao dịch ở mức phí bảo hiểm trung bình 35% so với SK Hynix. Những lý do này ít liên quan đến chất lượng kinh doanh: chúng là "khả năng tiếp cận tốt hơn với các nhà đầu tư Hoa Kỳ, các chính sách thân thiện với cổ đông hơn và beta cao hơn được hỗ trợ bởi cơ sở thu nhập nhỏ hơn".

Việc niêm yết trên Nasdaq giải quyết trực tiếp yếu tố khả năng tiếp cận. Eugene Asset Management và Jupiter Asset Management dự báo mức tăng tới 30% cho cổ phiếu niêm yết tại Seoul của SK Hynix trong năm tới nếu bội số giá trên thu nhập của nó bắt kịp Micron. HSBC đã áp dụng mức phí bảo hiểm 20% cho ước tính giá trên sổ sách trước đó của mình cho SK Hynix, nâng bội số P/B từ 2,8x lên 3,4x và nâng mục tiêu giá từ 2,9 triệu won lên 4,0 triệu won.

Tuy nhiên, mức chiết khấu này có thể không đóng lại trong một sớm một chiều. Các nhà đầu tư Hoa Kỳ sẽ muốn thấy chất lượng thu nhập bền vững, quản trị doanh nghiệp minh bạch và lợi nhuận cổ đông nhất quán trước khi hoàn toàn chấp nhận SK Hynix ở mức bội số tương đương Micron. Việc niêm yết loại bỏ rào cản tiếp cận, nhưng nó không tự động loại bỏ phí bảo hiểm mà Micron đã kiếm được thông qua nhiều năm hiện diện trên thị trường Hoa Kỳ.

Tình thế tiến thoái lưỡng nan về mở rộng năng lực mà cả hai công ty phải đối mặt

Bất chấp các chất xúc tác tăng giá, một rủi ro lớn đang rình rập cả hai công ty. SK Hynix và Samsung đã công bố kế hoạch chi tổng cộng 2.000 nghìn tỷ won (khoảng 1,3 nghìn tỷ USD) cho các cơ sở mới trong thập kỷ tới. Một sáng kiến chung giữa hai công ty sẽ xây dựng bốn nhà máy chế tạo chip mới với tổng chi phí khoảng 520 tỷ USD, cộng thêm 53 tỷ USD cho một cơ sở đóng gói chip mới.

Bản thân SK Hynix đặt mục tiêu tăng gấp đôi năng lực wafer trong năm năm tới. Trong khi thị trường bộ nhớ hiện đang thiếu cung và nhu cầu HBM dự kiến sẽ tăng 30% hàng năm đến năm 2030, rủi ro là cả ba nhà sản xuất lớn đều đưa các nhà máy mới vào hoạt động vào khoảng năm 2027 hoặc 2028, tạo ra tình trạng dư cung đẩy giá xuống trên toàn ngành.

Các thỏa thuận khách hàng chiến lược của Micron cung cấp một số biện pháp bảo vệ. Các hợp đồng đó đảm bảo doanh thu tối thiểu 100 tỷ USD và bao gồm các mức giá sàn cho khoảng 20% khối lượng DRAM và một phần ba khối lượng NAND. Nhưng nếu tình trạng dư cung toàn ngành trở nên nghiêm trọng, ngay cả giá theo hợp đồng cũng có thể chịu áp lực. Kết quả quý 3 năm tài chính 2026 của Micron cho thấy họ có thể bán hết toàn bộ năng lực HBM và vẫn từ chối khách hàng, nhưng động lực đó có thể đảo ngược khi các nhà máy mới bắt đầu sản xuất.

Dự đoán giá cổ phiếu SK Hynix 2026

Các nhà phân tích vẫn giữ quan điểm xây dựng về triển vọng của SK Hynix. Mục tiêu giá trung bình cho cổ phiếu Hàn Quốc là khoảng 3,09 triệu won, với 35 trong số 37 nhà phân tích xếp hạng Mua. UBS đã nâng mục tiêu của mình lên 3,2 triệu won, với lý do các thỏa thuận dài hạn khóa 60-70% khối lượng và giá dự kiến.

Trường hợp tăng giá giả định việc niêm yết trên Nasdaq thu hẹp khoảng cách định giá với Micron, nhu cầu HBM vẫn mạnh và giá bộ nhớ tiếp tục cải thiện. UBS dự báo giá bán trung bình DRAM sẽ tăng 43% so với quý trước trong quý 2 năm 2026, với mức tăng thêm trong nửa cuối năm. Lợi nhuận hoạt động cho quý 2 năm 2026 được dự báo ở mức khoảng 69 nghìn tỷ won.

Trường hợp giảm giá sẽ bao gồm nhu cầu HBM chậm lại, giá bộ nhớ yếu đi hoặc việc mở rộng năng lực khổng lồ dẫn đến dư cung sớm hơn dự kiến. Cổ phiếu SK Hynix đã cho thấy sự biến động, giảm hơn 17% trong tháng 7 năm 2026 trước khi phục hồi, phản ánh những câu chuyện cạnh tranh này. Bản thân việc chào bán ADR tạo ra rủi ro pha loãng trong ngắn hạn, vì công ty đang phát hành khoảng 17,79 triệu cổ phiếu mới.

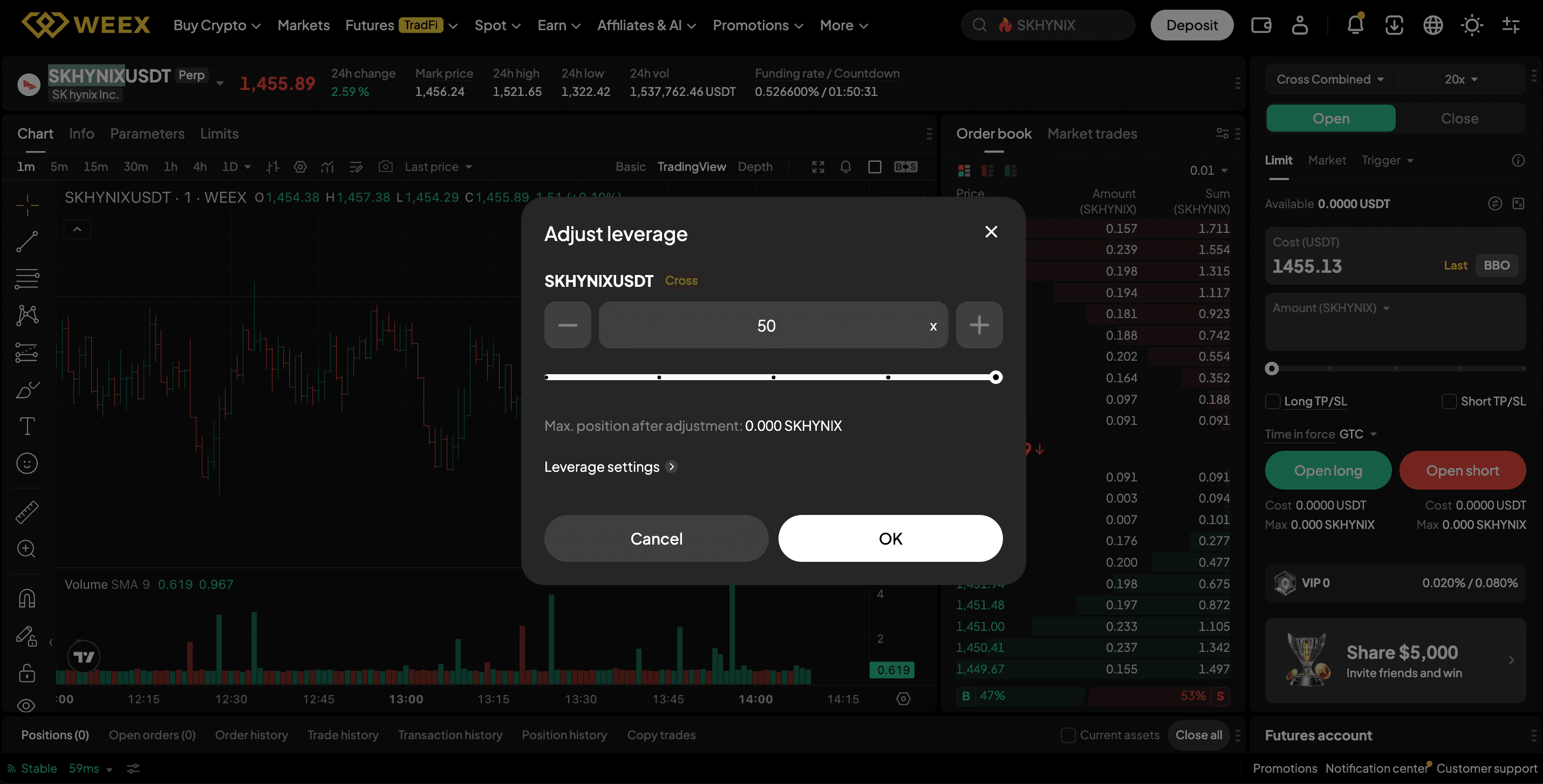

Cách giao dịch cổ phiếu SK Hynix và Micron

Người dùng WEEX có thể tiếp cận cả SK Hynix và Micron thông qua thị trường TradeFi. Dưới đây là các bước để giao dịch SK Hynix và Micron trên WEEX:

Bước 1: Truy cập trang web chính thức của WEEX và tạo tài khoản của bạn.

Bước 2: Nạp tiền vào tài khoản của bạn. Chuyển USDT vào tài khoản của bạn hoặc mua tiền điện tử trực tiếp bằng tiền pháp định hoặc mua nhanh.

Bước 3: Điều hướng đến phần hợp đồng tương lai và tìm kiếm cặp giao dịch SKHYNIXUSDT.

Bước 4: Chọn vị thế mua hoặc bán. WEEX hỗ trợ đòn bẩy lên đến 400x.

Bước 5: Đặt chốt lời (TP) hoặc cắt lỗ (SL).

Bước 6: Theo dõi đơn hàng của bạn.

Kết luận

SK Hynix và Micron đều cung cấp khả năng tiếp cận hấp dẫn đối với giao dịch bộ nhớ AI, nhưng chúng phục vụ các luận điểm đầu tư khác nhau. SK Hynix cung cấp khả năng tiếp cận tập trung vào sự dẫn đầu HBM và khả năng định giá lại từ việc niêm yết trên Nasdaq. Micron cung cấp khả năng tiếp cận bộ nhớ đa dạng, tính thanh khoản sâu tại Hoa Kỳ và sự minh bạch về thu nhập được hỗ trợ bởi các thỏa thuận khách hàng chiến lược.

Sự lựa chọn phụ thuộc vào khả năng chấp nhận rủi ro và thời hạn đầu tư của nhà đầu tư. Các nhà giao dịch ngắn hạn có thể tìm thấy cơ hội trong động lực ra mắt trên Nasdaq của SK Hynix và khả năng được đưa vào chỉ số. Các nhà đầu tư dài hạn nên cân nhắc các rủi ro mở rộng năng lực và liệu SK Hynix có thể duy trì vị thế dẫn đầu HBM của mình trước sự thúc đẩy mạnh mẽ của Samsung hay không. Cả hai cổ phiếu đều mang lại lợi nhuận đặc biệt trong năm qua và cả hai đều đối mặt với rủi ro cơ bản là bộ nhớ vẫn là một ngành kinh doanh theo chu kỳ.

Câu hỏi thường gặp

1: SK Hynix có tốt hơn Micron để tiếp cận bộ nhớ AI không?

SK Hynix hiện đang nắm giữ câu chuyện dẫn đầu HBM mạnh mẽ hơn với khoảng 58% thị phần. Micron cung cấp một doanh nghiệp bộ nhớ đa dạng hơn với tính thanh khoản đã được thiết lập tại Hoa Kỳ.

2: Tại sao việc niêm yết trên Nasdaq của SK Hynix lại quan trọng đối với các nhà đầu tư?

Việc niêm yết trên Nasdaq loại bỏ rào cản tiếp cận lâu dài đối với các nhà đầu tư Hoa Kỳ. Việc niêm yết có thể thu hẹp khoảng cách định giá này.

3: Công ty nào tiếp cận nhiều hơn với HBM?

SK Hynix có khả năng tiếp cận HBM thuần túy mạnh mẽ hơn. Trong khi Micron đang mở rộng dấu ấn HBM của mình, hoạt động kinh doanh tổng thể của nó vẫn đa dạng hơn trên DRAM, NAND và lưu trữ doanh nghiệp.

4: Rủi ro lớn nhất đối với SK Hynix sau khi niêm yết là gì?

Rủi ro lớn nhất là các kế hoạch mở rộng năng lực khổng lồ của SK Hynix và Samsung, có thể dẫn đến dư cung và áp lực giá vào năm 2027-2028.

5: Rủi ro lớn nhất đối với Micron là gì?

Rủi ro lớn nhất là việc xây dựng năng lực khổng lồ của SK Hynix và Samsung làm suy yếu quyền định giá của Micron bất chấp các thỏa thuận khách hàng chiến lược của nó.

Tuyên bố miễn trừ trách nhiệm: Chỉ dành cho mục đích thông tin. Không phải lời khuyên tài chính. Bất kỳ hoạt động, phần thưởng, chiến dịch hoặc chương trình khuyến mãi nào được đề cập không cấu thành lời đề nghị, chào mời hoặc khuyến nghị mua, bán hoặc giao dịch tài sản tiền điện tử. Tài sản tiền điện tử có tính biến động cao và có thể mất giá trị. Các dịch vụ, sản phẩm hoặc chiến dịch của WEEX có thể không khả dụng ở tất cả các khu vực. Người dùng chịu trách nhiệm tuân thủ luật pháp địa phương hiện hành trước khi tham gia.