請注意,原文內容為英文。部分翻譯內容由自動化工具生成,可能不完全準確。如中英文版本存在任何不一致之處,以英文版本為準。

請注意,原文內容為英文。部分翻譯內容由自動化工具生成,可能不完全準確。如中英文版本存在任何不一致之處,以英文版本為準。2026年GOOG股價預測:目標價、情境分析與風險

2026年下半年,GOOG股票作為市場上最明確的AI贏家之一,交易價格在350美元左右,市值超過4.3兆美元。這種強勢正是許多人現在想要GOOG股價預測的原因:在大幅上漲之後,還有上漲空間嗎?還是輕鬆獲利的機會已經消失了?本指南用通俗易懂的語言為新手解答了這些問題。它解釋了該股票目前的狀況、華爾街分析師的實際預測、三種現實的價格情境,以及可能打破牛市邏輯的風險。

在看數字前先說明一點:「GOOG」是Alphabet的C類股,沒有投票權。「GOOGL」是擁有投票權的A類股。兩者價格走勢基本一致,因此任何GOOG股價預測同樣適用於GOOGL。

2026年中期GOOG股票的地位

截至2026年7月初,GOOG交易價格在350美元區間,較其52週低點172.77美元大幅上漲,接近其52週區間(最高約408美元)的上限。Alphabet的市值約為4.3兆美元,與蘋果、微軟和輝達處於同一量級。

這種上漲並非僅靠炒作。價格背後的基本面一直很強勁,這對任何前瞻性預測都很重要。

| 指標 (2026年第一季) | 結果 | 同比變化 |

|---|---|---|

| 總營收 | 1099億美元 | +20% |

| 淨利潤 | 626億美元 | +81% |

| 每股盈餘 | 5.11美元 | +82% |

| 搜尋業務營收 | 604億美元 | +19% |

| Google Cloud營收 | — | +63% |

| 2026年資本支出指引 | 1800億–1900億美元 | 上調 |

這裡的關鍵在於舊有熊市邏輯的逆轉。多年來,投資者擔心AI聊天機器人會蠶食Google搜尋。然而,搜尋營收仍成長了19%,隨著企業AI需求的激增,雲端業務成長加速至63%,Gemini應用月活躍用戶突破7.5億。市場已將Alphabet重新定位為AI受益者而非受害者。代價是:2026年計畫的1800億至1900億美元資本支出是一場巨大的賭注,股票的持久性取決於這些支出能否轉化為利潤。

分析師對GOOG股票的預測

華爾街普遍看漲,儘管對於剩餘的上漲空間遠未達成一致。根據2026年中期約60位分析師的調查,共識評級為「強力買入」,12個月平均目標價接近433美元——較當前價格有顯著上漲空間。預測範圍差異很大,這反映了任何價格預測的真實情況。

| 分析師觀點 (12個月) | 目標價 | 較約350美元的隱含漲幅 |

|---|---|---|

| 最低估值 | 約340美元 | 基本持平或略有下跌 |

| 平均估值 | 約433美元 | 約+24% |

| 最高估值 | 約515–550美元 | 最高+50% |

340美元到550美元之間的差距就是爭論的核心。多頭看到了AI變現、雲端利潤率擴張和Gemini採用率的複合效應。空頭則看到了高估值、巨額支出和可能限制本益比的監管壓力。一個合理的解讀是:平均目標價反映了持續成長,但低端目標提醒我們,許多利多消息已經反映在價格中了。

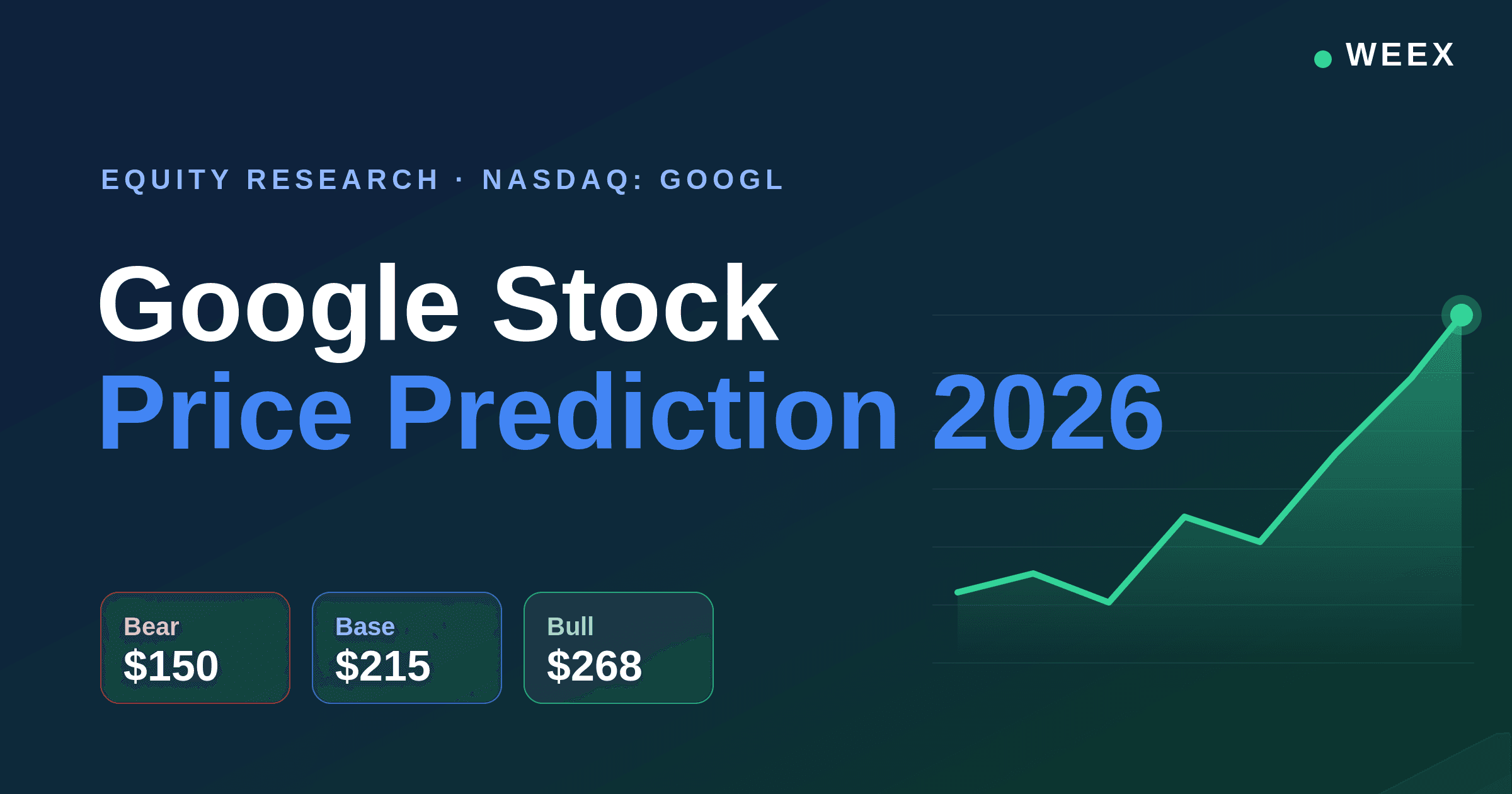

GOOG股價預測:2026–2027年的三種情境

沒有人能確定地預測股價,因此有用的方法是情境分析,而不是單一的魔術數字。以下範圍是說明性的,基於上述分析師的預測範圍和Alphabet當前的軌跡。請將其視為思考框架,而非承諾。

| 情境 | 必要條件 | 說明性範圍 (2026年底) | 2027年趨勢 |

|---|---|---|---|

| 熊市 | 資本支出超支且無回報;反壟斷措施生效;廣告成長放緩 | 約290–330美元 | 橫盤或下跌 |

| 基準 | 搜尋業務穩固,雲端業務持續成長,Gemini穩步變現 | 約380–440美元 | 逐步上漲 |

| 牛市 | AI產品推動加速;雲端利潤率躍升;估值倍數擴張 | 約470–540美元 | 持續上漲 |

基準情境與當前分析師目標和Alphabet的勢頭最一致。對新手來說,更重要的一點不是哪個數字會實現,而是你押注的是什麼條件。如果你相信雲端業務和Gemini將需求轉化為利潤的速度快於資本支出對利潤率的拖累,你就傾向於看漲。如果你認為支出和監管限制會削弱回報,你就傾向於看跌。

推動股價的催化劑

GOOG股價預測實際上是對幾個驅動因素的預測。值得關注的因素包括:

AI變現曲線是最大的變數。Gemini的採用率很高,但問題在於每用戶收入,以及AI功能是保護了搜尋經濟性還是稀釋了它。Google Cloud是最清晰的成長引擎——成長63%,積壓訂單據報導超過4600億美元——但管理層指出它受到計算能力的限制,意味著需求目前超過了容量。反壟斷結果消除了最壞的情況(強制拆分),但對數據和分發協議施加了新的限制,可能會緩慢削弱搜尋護城河。資本支出週期是雙面刃:它資助了AI領先地位,但如果回報滯後,會給自由現金流帶來壓力。

新手通常的誤區

常見的錯誤是將大盤股視為彩票。在從170美元區間漲至350美元區間後,如果期望GOOG在一年內再翻倍,就忽略了該公司已經非常龐大的事實——一家4.3兆美元的公司成長到6兆美元,與小盤股的賭注完全不同。對於長期投資者來說,更穩妥的方法是透過受監管的經紀商持有股票,利用零碎股開始小額投資,並在財報發布和回調時加碼,而不是在高位追漲。

想要短期槓桿敞口的交易者有時會使用衍生品。在加密貨幣原生平台上,GOOGL/USDT永續合約允許你使用USDT作為保證金做多或做空Google價格,交易時間超出納斯達克時段。這種靈活性伴隨著真正的危險:槓桿放大了損失,而且由於標的股票會在隔夜和週末出現跳空,槓桿部位可能會在常規市場重新開盤前因財報或新聞波動而被清算。如果你對這條路徑感興趣,請先閱讀WEEX關於交易GOOGLUSDT的指南及其更廣泛的Google股票交易概述。

關於GOOG股票的總結

對2026年最誠實的GOOG股價預測是:基準情境為穩步上漲,漲幅在個位數到中雙位數之間,目標指向約430美元的分析師平均水平,兩側有較大的波動區間。如果AI變現和雲端利潤率達標,牛市情境是真實的;如果資本支出帳單和反壟斷限制超過了成長,熊市情境同樣真實。對於新手來說,獲勝的關鍵通常不在於預測確切數字,而在於部位管理、時間跨度,以及不要將一家偉大的公司與保證獲利的交易混為一談。

常見問題解答

1. 2026年GOOG股價預測是多少? 2026年中期分析師的12個月目標價範圍從低端的約340美元到高端的515–550美元不等,平均值接近433美元。2026年底合理的基準情境範圍約為380–440美元,儘管預測存在很大的不確定性。

2. 現在買入GOOG合適嗎? 大多數分析師將其評級為「強力買入」,但評級並非個性化建議。該股票已經大幅上漲,因此許多利多消息已反映在價格中。它是否適合你取決於你的時間跨度、風險承受能力和多元化配置,而不僅僅取決於評級。

3. GOOG和GOOGL有什麼區別? GOOG是無投票權的C類股;GOOGL是每股一票的A類股。它們交易價格幾乎相同,現在都支付少量股息,因此對於純粹的價格敞口,兩者可以互換。

4. 什麼會導致GOOG股價下跌? 主要風險包括未能產生回報的巨額AI資本支出、侵蝕搜尋業務的反壟斷補救措施、廣告成長放緩以及廣泛的科技板塊拋售。任何這些都可能壓縮其當前溢價水平的估值。

5. 我可以全天候交易GOOG嗎? 真實股票僅在股市交易時段交易。代幣化股票和GOOGL/USDT永續衍生品在某些加密貨幣平台上幾乎可以24/7交易,但標的股票在常規時段關閉時可能會跳空,這增加了槓桿部位的風險。

準備好根據你對Google價格的看法採取行動了嗎?長期投資者可以透過受監管的經紀商購買真實的GOOG或GOOGL股票,而尋求USDT保證金敞口的活躍交易者可以查看WEEX上的GOOGL/USDT永續合約,並在開倉前領取新用戶歡迎禮金。

風險提示

本文僅供一般資訊參考,不構成投資建議。股價波動劇烈,任何GOOG股價預測都可能出錯;Alphabet股票可能因財報、監管或宏觀新聞而大幅下跌,過往績效不代表未來回報。槓桿衍生品(如GOOGL/USDT永續合約)增加了清算風險:不利的價格波動、標的股票的隔夜或週末跳空、資金成本以及合約與真實股價之間的追蹤差異,都可能迅速侵蝕或清空部位。代幣化和合成股票產品增加了託管、發行方和交易對手風險,且這些工具均不授予Alphabet股票的所有權。加密貨幣和槓桿交易可能導致部分或全部資本損失——切勿投入你無法承受損失的資金。